2차전지는 전기차·ESS 수요 증가로 한국 코스닥 시가총액의 핵심 축이 되었고, 양극재·셀·분리막·전해질·완성차 단계별로 사업 구조가 다릅니다.

같은 2차전지라도 가치사슬 어느 단계에 속하는지에 따라 마진·사이클이 전혀 달라, 단계별 분리 평가가 필수입니다.

셀 제조 — LG에너지솔루션·삼성SDI·SK온

셀 제조는 가장 부가가치가 큰 핵심 영역이고, 한국 3사(LG에너지솔루션·삼성SDI·SK온)가 글로벌 점유율 30% 이상을 차지합니다.

LG에너지솔루션은 글로벌 EV 셀 점유율 2위이고, 삼성SDI는 프리미엄 EV·소형 IT 배터리에 강점이 있습니다.

SK온은 SK이노베이션 자회사로 분사 상장 추진 중이고, 포드·현대차와의 합작 공장이 미국에 다수 가동 중입니다.

중국 CATL·BYD가 글로벌 시장 1·2위로 50% 점유율을 차지해, 한국 3사는 가격 경쟁보다 프리미엄·미국 IRA 시장에 집중하는 전략입니다.

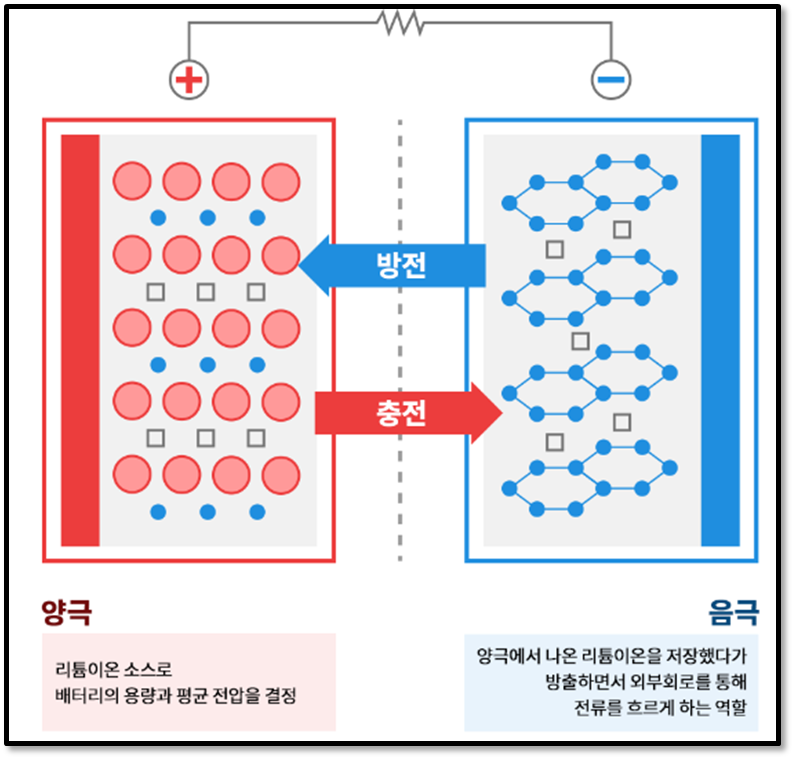

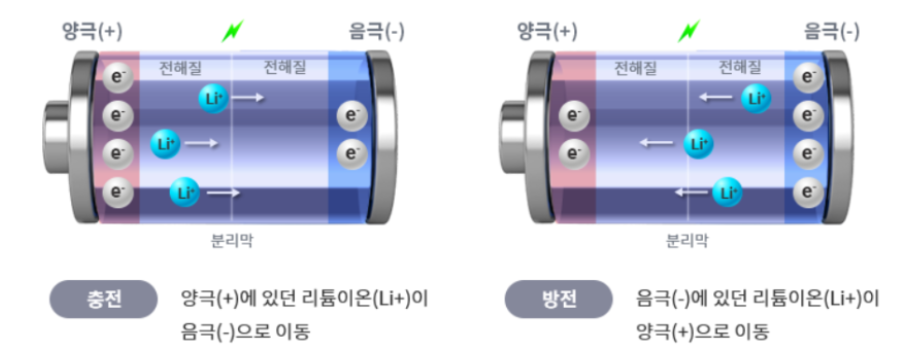

소재 — 양극재·음극재·분리막·전해질

양극재는 배터리 원가의 40%를 차지하는 핵심 소재이며, 에코프로비엠·LG화학·포스코퓨처엠·엘앤에프가 한국 4대 양극재 회사입니다.

에코프로비엠은 NCM·NCA 하이니켈 양극재에 집중해 2022~2023년 주가가 10배 급등했지만, 2024년 EV 수요 둔화로 -50% 조정을 받았습니다.

음극재는 포스코퓨처엠·SKC가 강자이고, 분리막은 SK아이이테크놀로지·LG화학, 전해질은 엔켐·동화일렉트로라이트 등이 한국 주요 업체입니다.

소재는 셀보다 사이클 변동이 크고, 원자재(리튬·니켈·코발트) 가격에 민감하게 반응합니다.

완성차·EV 시장

한국 완성차 EV 비중은 현대차 +기아 합산 글로벌 5~7위 수준이고, 2025년 글로벌 EV 점유율 약 7~9%입니다.

테슬라·BYD·폭스바겐·GM이 글로벌 EV 1~4위이며, 점유율 경쟁이 치열해 EV 시장 자체의 마진은 점차 압박받는 추세입니다.

EV 보급률은 2025년 글로벌 18%, 2030년 35% 전망이고, 미국 IRA·유럽 CBAM·중국 NEV 정책이 시장 변동의 핵심 변수입니다.

EV 수요 둔화 우려가 2024년 시장을 흔들었지만, 2025년 들어 다시 회복세가 나타나는 단속적 사이클 양상입니다.

실전 — 가치사슬 분리와 매크로

셀-소재-완성차 단계별 마진 구조가 다르므로, 한 종목 매매 결정 전에 어느 단계에 속하는지 먼저 분류해야 합니다.

리튬·니켈·코발트 가격은 LME(런던금속거래소)에서 추적할 수 있고, 가격 급락은 중국 공급 확대·EV 수요 둔화 신호입니다.

미국 IRA 보조금 조건(중국 자본 배제·미국 내 생산)이 한국 셀·소재 회사에 유리해, 정책 변화가 직접 주가에 반영됩니다.

2차전지는 5~7년 단위 장기 성장 산업이지만, 단기 변동성은 반도체 이상으로 크므로 변동성을 견딜 수 있는 비중 결정이 중요합니다.

2차전지는 가치사슬 단계별 차이가 크고 사이클이 가파르므로, 단계 분류·원자재 추적·정책 변화 세 축으로 분석하는 것이 정석입니다.