DCF(현금흐름할인) 모델은 기업의 미래 잉여현금흐름을 현재가치로 할인해 합산하는 가치평가 방법으로, 워런 버핏·찰리 멍거가 사용한다는 표준 도구입니다.

복잡해 보이지만 핵심은 미래 5~10년 현금흐름·할인율·터미널 밸류 세 가지뿐이며, 입문자도 엑셀에서 30분 안에 작성 가능합니다.

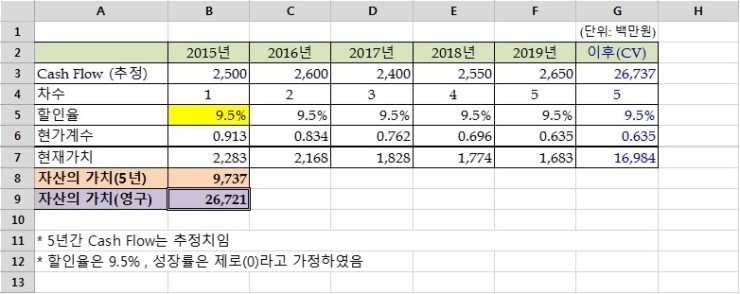

DCF의 기본 공식과 흐름

DCF 가치 = Σ(연도별 잉여현금흐름 / (1 + 할인율)^연수) + 터미널 밸류 / (1 + 할인율)^N으로 표현됩니다.

잉여현금흐름(FCF)은 영업현금흐름 - 자본적 지출(CapEx)이며, 회사가 외부 차입 없이 자유롭게 쓸 수 있는 현금입니다.

할인율은 가중평균자본비용(WACC)으로 자기자본비용 + 부채비용을 자본구조에 따라 가중평균한 값이며, 한국 일반 기업은 7~10% 수준입니다.

터미널 밸류는 5~10년 후의 영구 가치를 추정하는 항목으로, 영구 성장률 2~3%·할인율 8~10%를 가정합니다.

미래 현금흐름 추정

과거 5년치 FCF 추세를 보고 향후 5~10년 FCF를 매출 성장률·이익률 가정으로 외삽합니다.

매출 성장률은 산업 평균·시장 성장률을 보수적으로 5~10%, 경쟁력이 강하면 10~20% 수준으로 가정합니다.

영업이익률·CapEx 비율은 과거 5년 평균을 그대로 적용하거나 점진 개선을 가정해 계산합니다.

추정의 핵심은 정확성이 아니라 보수성이며, 낙관적 가정으로 과대평가하지 않는 것이 더 중요합니다.

할인율과 터미널 밸류의 함정

할인율 1%포인트 변동은 DCF 가치에 ±15~25%의 차이를 만들어, 가장 민감한 변수입니다.

WACC 계산이 어려우면 단순히 무위험금리(미국 10년물 수익률 + 5%) 대용을 써도 큰 오차는 없습니다.

터미널 밸류는 보통 전체 가치의 50~70%를 차지하므로 영구성장률 가정 1%포인트 차이만으로도 결과가 30% 이상 흔들립니다.

이 때문에 DCF는 단일 가치를 정하는 도구가 아니라 가정을 바꿔가며 가치 범위를 보는 도구로 쓰는 것이 합리적입니다.

실전 사용 — 가정 시나리오와 안전마진

DCF는 비관·기준·낙관 3개 시나리오로 가치 범위를 만들고, 그 중간값과 비교해 현재 시가총액이 어디에 있는지 봅니다.

벤저민 그레이엄이 강조한 안전마진(margin of safety)은 DCF 결과의 30~50% 할인된 가격에 매수하는 원칙으로, 가정 오차에 대한 버퍼입니다.

DCF는 ROE·이익 성장률이 일관된 우량주에 가장 잘 작동하며, 변동성이 큰 사이클 산업에서는 신뢰도가 떨어집니다.

입문자는 첫 시도에 정확도에 집착하지 말고, 미래 가정을 의식적으로 작성하는 훈련 자체에 의미가 있습니다.

DCF는 결과보다 미래를 어떻게 가정하는지 본인이 의식하게 만드는 도구이며, 이 사고 자체가 충동 매수를 줄이는 가장 강력한 필터입니다.