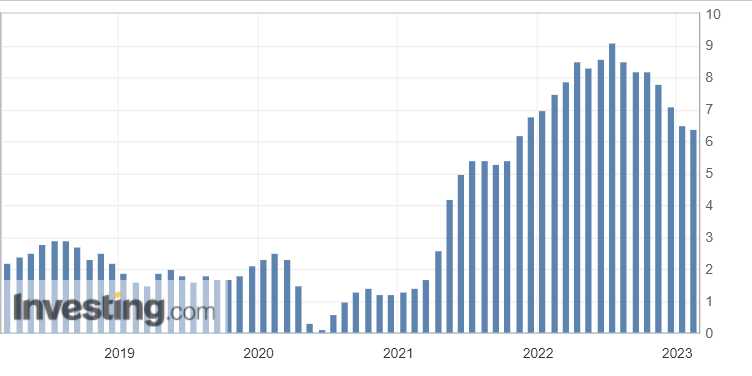

인플레이션(물가상승)은 금리 결정의 핵심 변수이고, 매월 발표되는 CPI(소비자물가지수)는 글로벌 자산시장이 가장 민감하게 반응하는 지표입니다.

헤드라인 CPI·코어 CPI·기대인플레이션 세 가지를 구분해 읽으면 시장이 왜 같은 발표에도 다르게 반응하는지 이해할 수 있습니다.

CPI 구조 — 헤드라인과 코어

CPI는 약 8만 개 가격 표본을 식료품·에너지·주거·교통·의료 등 카테고리별로 가중평균해 매월 발표하는 물가 변동률입니다.

헤드라인 CPI는 모든 항목을 포함한 전체 물가 변동률이고, 코어 CPI는 변동성이 큰 식료품·에너지를 제외한 기조적 물가 흐름을 보여 줍니다.

연준은 코어 CPI와 코어 PCE(개인소비지출)를 더 중시하며, 목표는 연 2% 수준입니다.

발표는 매월 둘째 주 화요일 미국 동부시간 08:30에 이루어지고, 한국 시간 21:30에 결과가 나오면 한국 다음 날 시초가에 영향이 직접 반영됩니다.

CPI 결과와 시장 반응 패턴

시장은 발표 전 컨센서스(블룸버그 추정치)와의 갭에 반응하며, 컨센서스보다 +0.1%포인트만 높아도 S&P 500이 -2% 빠지는 사례가 흔합니다.

예상치 부합·하회는 통상 위험자산(주식)에 우호적이고, 상회는 채권·금리 상승으로 이어져 성장주·기술주에 부담이 됩니다.

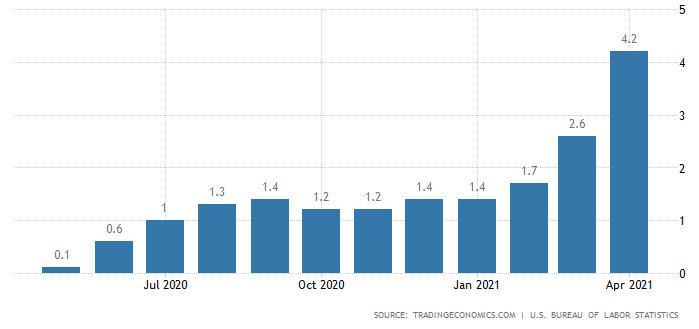

2022년 6월 헤드라인 CPI가 9.1%로 발표되자 미국 증시가 한 주 만에 -5% 하락하고 연준 75bp 인상이 확정되었습니다.

2024년 9월 코어 CPI가 3.2%로 둔화되자 첫 금리 인하 기대가 강해지며 한 달간 나스닥 +5% 상승이 나왔습니다.

기대인플레이션과 채권시장

기대인플레이션(BEI·미시간대 서베이)은 시장 참여자가 향후 1~10년간 예상하는 평균 물가상승률로, 실질 금리 계산의 핵심 변수입니다.

명목 국채 수익률 - TIPS(물가연동채) 수익률 = 기대인플레이션이며, 이 수치가 2.5% 이상으로 오르면 인플레 우려가 다시 커지는 신호입니다.

기대인플레가 안정되어야 연준이 인하를 본격화할 수 있으므로, 단발 CPI보다 추세가 중요하고 3~6개월 평균을 봅니다.

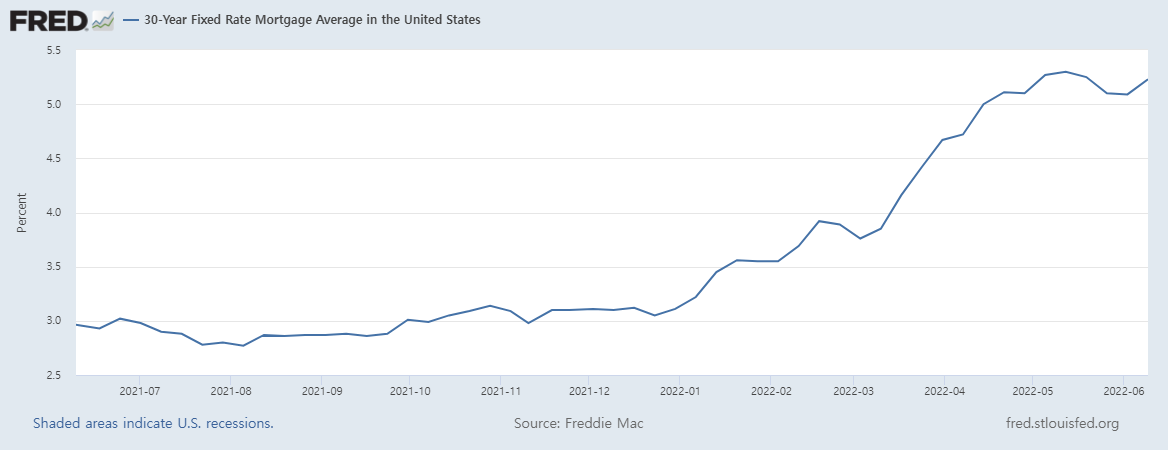

미국 10년물 국채 수익률이 4% 이상으로 오르면 성장주에 부담, 3% 이하로 내려오면 호재로 작용하는 단순 패턴이 자주 반복됩니다.

한국 CPI와 한국은행 대응

한국 CPI는 매월 통계청이 발표하며, 한국은행 목표 물가도 미국과 동일한 2%입니다.

한국 CPI는 미국보다 변동성이 작고, 식료품·주거·공공요금 비중이 다르게 가중되어 미국과 다른 흐름을 보일 때가 있습니다.

한은은 미국 연준의 결정을 후행적으로 따라가는 경우가 많아, 미국 인플레가 안정되면 한국도 인하를 시작하는 패턴이 반복됩니다.

한국 투자자는 한국 CPI보다 미국 CPI를 더 중요한 지표로 보는 것이 시장 반응을 이해하는 데 유리합니다.

CPI는 매월 1번뿐인 가장 강력한 거시 이벤트이며, 발표 직전·직후의 변동성은 미리 비중을 줄여 두는 것만으로도 큰 차이를 만듭니다.