레버리지는 작은 변화로 큰 손익 변화를 만드는 효과로, 영업(고정비)과 재무(부채) 두 종류가 있다.

1. 뜻

레버리지(leverage)는 '지렛대'라는 뜻의 금융용어로, 기업의 비용 구조나 자본 구조상의 고정 요소가 손익 변동을 증폭시키는 현상을 의미한다. 영업 레버리지는 고정비(감가상각, 임차료, 기본급 등)의 비중이 클 때 발생하는데, 매출이 1% 증가하면 영업이익이 그보다 훨씬 큰 폭으로 증가하는 효과를 낳는다. 반대로 매출이 감소할 때도 영업이익의 낙폭이 더 크다. 재무 레버리지는 부채(차입금)의 비중이 클 때 발생하며, 영업이익의 변화가 순이익(주주 귀속 이익)의 변화로 증폭되는 메커니즘이다. 이자 지급이 고정 비용이기 때문에, 영업이익이 증가하면 이자를 낸 후 남은 순이익의 변화율이 더욱 커지는 것이다.

2. 차이

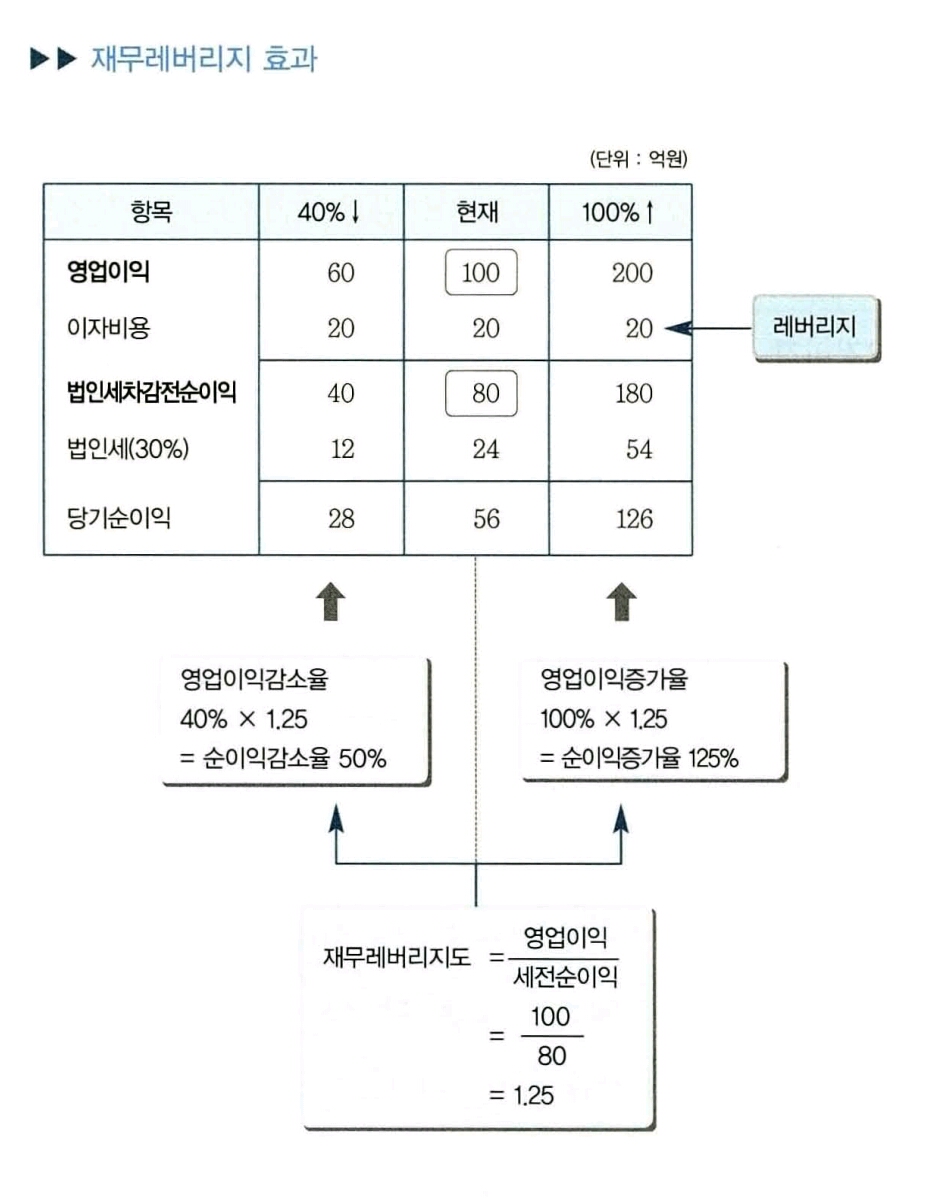

영업 레버리지와 재무 레버리지는 손익 변동을 증폭시키는 지점이 다르다. 영업 레버리지는 매출액에서 영업이익으로 가는 단계에서 작동하며, 고정비 비중이 높은 기업이라면 매출이 10% 변할 때 영업이익이 30% 이상 변할 수 있다. 예를 들어 반도체 공장이나 제철소처럼 초기 설비 투자가 크고 고정비가 많은 산업이 이에 해당한다. 재무 레버리지는 영업이익에서 순이익으로 가는 단계에서 작동하는데, 부채 비중이 높으면 영업이익이 10% 변할 때 순이익이 30% 이상 변할 수 있다. 두 레버리지는 중복으로 작용할 수도 있다. 즉, 고정비도 많고 부채도 많은 기업이라면 매출 변화에 따른 순이익 변동이 매우 커져서 '더블 레버리지' 상황이 되며, 이는 호황기에는 초고수익을 가능하게 하지만 불황기에는 극심한 손실을 초래할 수 있다.

3. 왜 쓰는가

레버리지 개념은 기업 분석과 투자 의사결정에 핵심적인 역할을 한다. 기업의 비용 구조와 자본 구조가 수익성 변동성의 주요 결정 요인이기 때문이다. 경기가 좋을 때는 영업·재무 레버리지가 큰 기업이 경쟁사보다 훨씬 빠른 속도로 이익을 늘릴 수 있어 매력적으로 보인다. 그러나 경기 하강, 수요 급감, 금리 인상 등의 악재가 발생하면 같은 레버리지 구조가 손실을 빠르게 확대시킨다. 따라서 투자자는 기업의 수익성뿐만 아니라 경기 사이클 속에서 그 기업이 얼마나 큰 변동성을 가질 수 있는지를 평가해야 하고, 기업 경영진은 레버리지 수준을 적절히 관리하여 경기 변동의 충격을 흡수할 능력을 갖춰야 한다.

4. 실제 사례

항공사는 영업 레버리지와 재무 레버리지를 모두 크게 가진 산업의 대표례다. 항공사는 항공기 구매, 공항 임차료 등 고정비가 절대적이고(영업 레버리지), 동시에 항공기 구입 자금을 위해 대규모 차입을 하므로(재무 레버리지) 더블 레버리지 상태에 있다. 따라서 국제유가 하락이나 호황기 여행 수요 증가 시에는 매출 증가분 대부분이 고정비를 넘어 순이익으로 직결되어 폭발적 이익을 기록한다. 반면 2020년 코로나19 팬데믹 당시 항공사들의 손실이 극심했던 것도 같은 이유다. 대조적으로 전기, 가스 같은 유틸리티 기업은 규제 산업으로 수익성이 안정적이고, 고정비 외 변동비도 크며, 부채 비중도 낮은 편이어서 경기 변동의 영향이 적고 수익이 일관되게 안정적이다.

5. 쉽게 설명

레버리지는 "작은 변화로 큰 손익을 만드는 구조"다. 지렛대로 무거운 물건을 쉽게 들 수 있듯이, 고정비나 부채라는 '받침점'을 활용하면 매출 변화를 이익 변화로 확대할 수 있다. 호황기에는 이 효과가 천국같이 느껴지지만, 경기가 꺾이는 순간 같은 구조가 지옥이 되어 빠르게 손실을 키운다. 따라서 경기 사이클에서 어느 위치에 있는지에 따라 같은 회사도 완전히 다른 모습으로 평가받을 수 있다.

레버리지가 큰 회사는 사이클 민감도가 높아서, 경기 호황과 불황의 수익 변동폭이 크다.