인적공제와 부녀자공제는 가족 구성에 따른 소득공제 항목으로, 연말정산의 기초 공제다.

1. 뜻

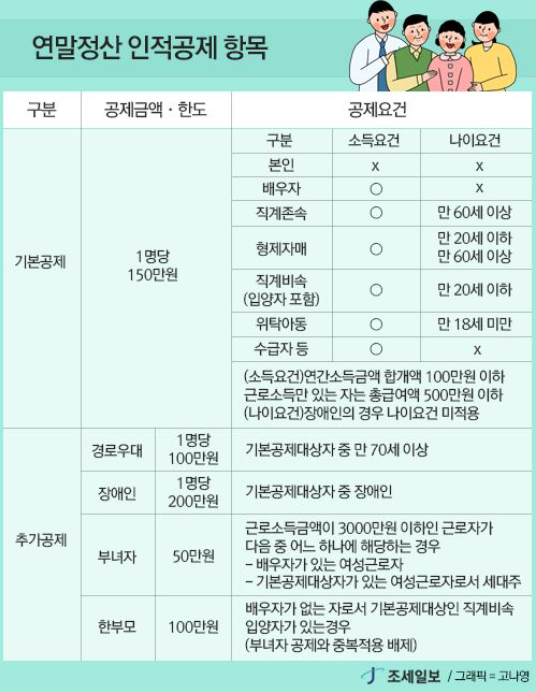

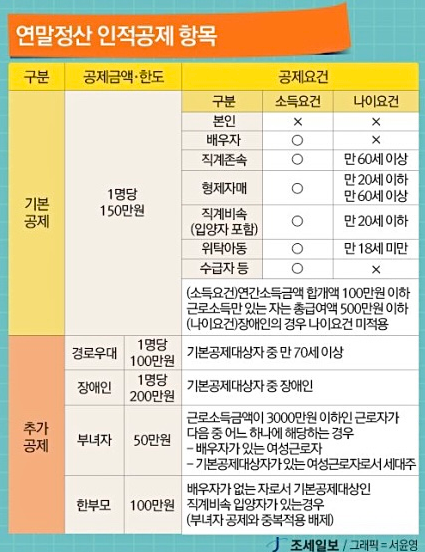

인적공제는 납세자 본인과 부양가족을 대상으로 1명당 150만 원의 소득공제를 제공하는 제도다. 예를 들어 본인, 배우자, 부양 자녀 2명이 있다면 4명 × 150만 원 = 600만 원을 종합소득에서 공제한다. 부녀자공제는 이와 별도로, 종합소득 3,000만 원 이하인 여성 근로자나 사업자 중 일정 요건을 충족하는 경우 추가로 50만 원의 소득공제를 받을 수 있는 제도다. 두 공제는 모두 세 부담을 직접 경감하는 소득공제 방식으로 작동하며, 연말정산 시 가장 먼저 적용되는 기본 항목이다.

2. 차이

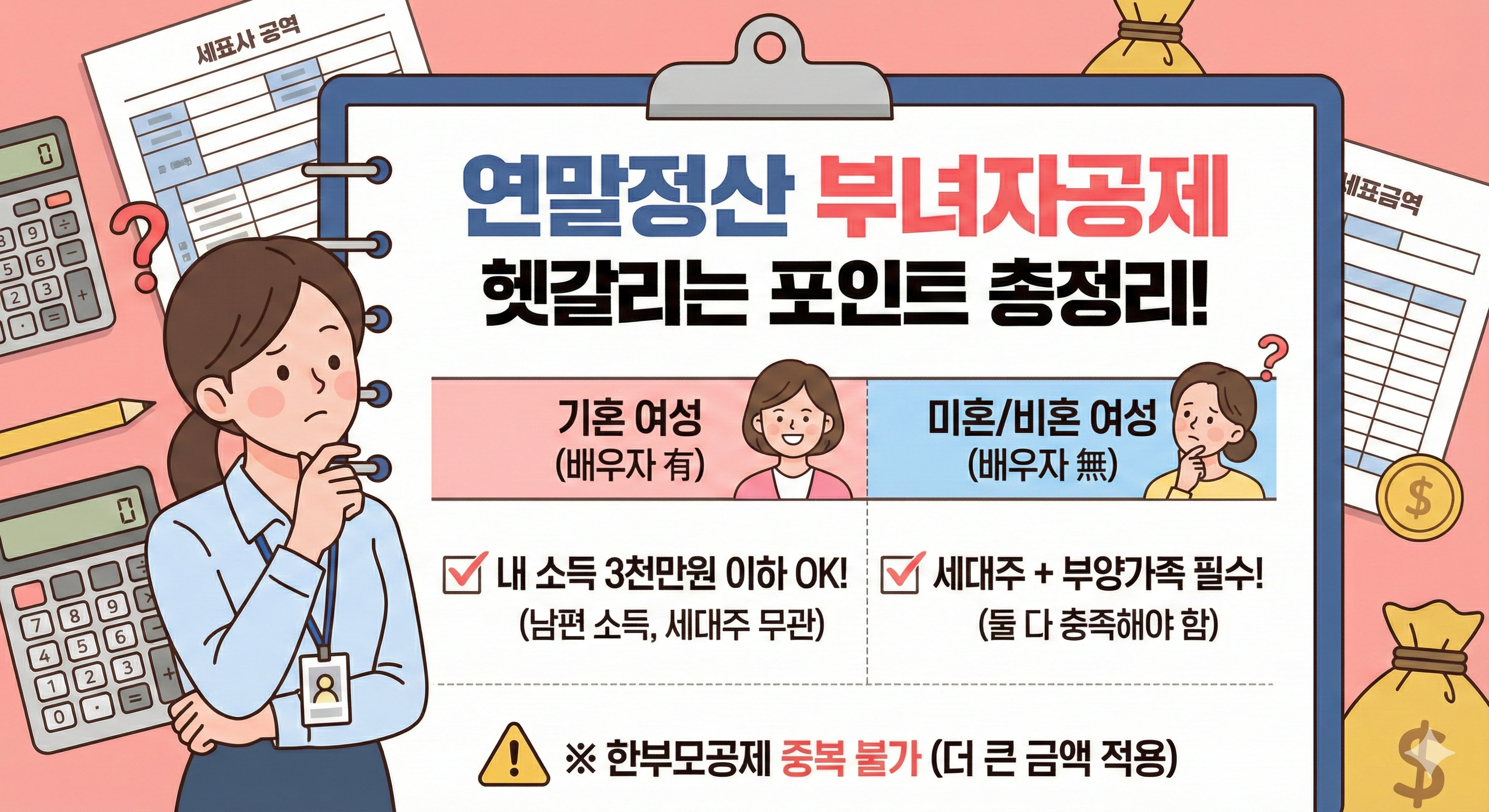

인적공제 내에서도 적용 대상이 세분화된다. 본인공제는 모든 근로자와 사업자에게 기본으로 적용되며, 배우자공제는 배우자의 종합소득이 100만 원 이하여야 한다. 부양가족공제는 만 20세 이하의 자녀, 만 60세 이상의 부모 및 조부모, 장애인 등 특정 연령과 상태를 만족해야 한다. 반면 부녀자공제는 이러한 가족 관계와 관계없이 여성 근로자 개인의 소득 수준과 근로 여부만을 기준으로 하며, 인적공제와 중복으로 받을 수 있다. 즉, 인적공제는 "누가 부양되는가"를 기준으로, 부녀자공제는 "신청자의 성별과 소득"을 기준으로 차등 적용된다.

3. 왜 쓰는가

개인이 부담해야 할 가족 부양 비용과 가족 단위의 실제 생활비를 국세청이 인정하여, 과세 대상 소득을 낮춤으로써 세 부담을 합리적으로 조정하기 위해서다. 같은 연소득을 올리더라도 홀로 사는 사람과 부양가족이 많은 사람의 실질 생활 능력은 다르다는 점을 반영한 것이다. 부녀자공제는 추가로, 여성 근로자의 경제활동 참여를 세제적으로 지원하고자 하는 정책 의도를 담고 있다. 따라서 이 제도들은 단순한 세금 감면을 넘어, 가족 부양 책임과 성별 형평성을 고려한 누진적 과세 정책의 일부다.

4. 실제 사례

연간 총급여 4,000만 원의 근로자가 본인, 배우자(소득 없음), 만 15세 자녀 2명을 부양하는 경우를 보자. 인적공제는 4명 × 150만 원 = 600만 원이다. 여기에 만 7세 이하 자녀가 있다면 자녀세액공제 1인당 15만 원(2020년 이후)을 추가로 받을 수 있다. 같은 조건에서 배우자가 여성이고 종합소득이 3,000만 원 이하라면 부녀자공제 50만 원을 더해 총 650만 원의 소득공제를 적용받는다. 이는 최종 과세표준을 600만 원에서 50만 원 낮춤으로써 실제 납부세액 감소로 이어진다.

5. 쉽게 설명

"가족이 많을수록 세금을 더 깎아주는" 구조다. 회사원이 내가 버는 돈의 일부는 가족을 먹이고 입히는 데 써야 하니, 그 부분만큼은 세금을 매기지 말아달라는 뜻이다. 배우자나 자녀, 부모가 있을수록 인적공제액이 커지고, 여성이면 추가로 50만 원을 더 받는다고 생각하면 된다.

인적공제는 연말정산 환급액의 출발점이다.

```