증여세와 상속세는 자산을 무상으로 이전할 때 부과되는 세금으로, 자산가의 가족 자산 승계 시 가장 중요한 변수다.

1. 뜻

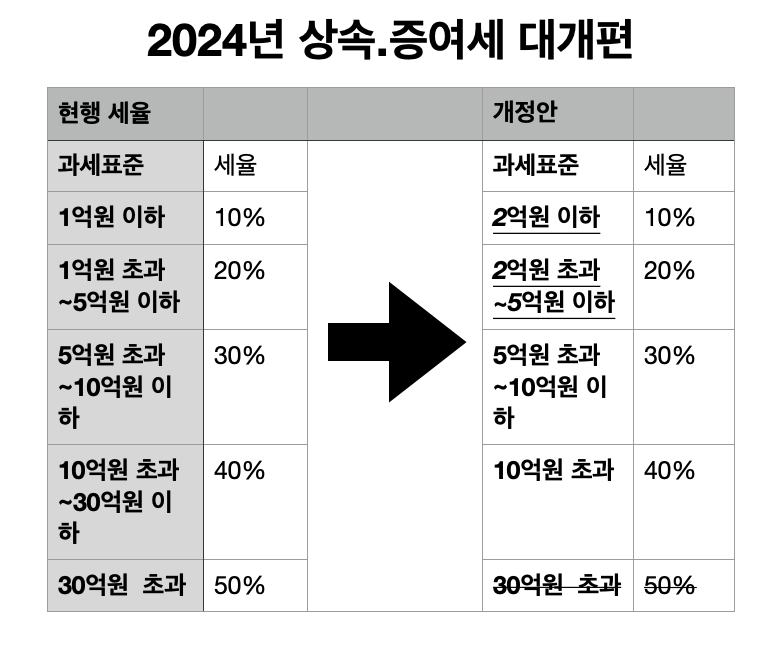

증여세는 살아 있는 동안 재산을 다른 사람에게 무상으로 이전할 때 부과되는 세금이며, 상속세는 소유자가 사망한 후 그 재산이 상속인에게 이전될 때 부과되는 세금이다. 두 세금 모두 누진세율 구조를 채택하고 있으며, 과세표준에 따라 10~50%의 세율이 적용된다. 특히 과세표준이 30억 원을 초과하는 경우 최고 세율인 50%가 적용되는데, 이는 OECD 주요국 중에서도 상당히 높은 수준이다. 세율이 누진적으로 올라가기 때문에 자산 규모가 클수록 실제 세 부담이 기하급수적으로 증가하는 특징이 있다.

2. 차이

증여세와 상속세의 가장 근본적인 차이는 과세 기준이다. 증여세는 받는 사람(수증자) 중심으로 계산되며, 한 사람이 일정 기간 내에 받은 증여액의 합계를 기준으로 과세된다. 반면 상속세는 주는 사람(피상속인)의 모든 재산을 합산한 총재산을 기준으로 계산된다. 공제 한도에서도 현격한 차이가 나타나는데, 증여세는 배우자의 경우 6억 원, 자녀의 경우 5,000만 원의 공제를 받을 수 있으나, 상속세는 배우자 5억 원, 자녀 1인당 5,000만 원의 기초공제에 더해 일괄 5억 원의 공제를 추가로 받을 수 있다. 이러한 공제 구조의 차이로 인해 같은 금액의 자산이라도 상속으로 이전할 때가 증여로 이전할 때보다 세 부담이 훨씬 가벼울 수 있다.

3. 왜 쓰는가

증여세와 상속세는 부의 세대 간 이전 과정에서 발생하는 불로소득에 대해 국가가 세금을 거두어 사회 전체의 형평성을 확보하려는 목적으로 도입되었다. 한국은 이 두 세금의 세율을 OECD 주요국과 비교했을 때 최고 수준으로 유지하고 있으며, 결과적으로 한국의 부유층과 자산가들에게는 자산 승계 시 가장 큰 세제 부담 영역이 되었다. 정부는 이 세금을 통해 상속으로 인한 부의 편중을 억제하면서 동시에 일반 국민에게는 공평한 기회 구조를 제공하려고 한다. 또한 이 세금은 장기적으로 자산의 재분배와 사회 계층 유동성 확보에 기여하는 구조적 역할을 한다.

4. 실제 사례

구체적인 사례로, 자녀에게 10억 원을 증여하는 경우를 살펴보면 다음과 같다. 자녀에 대한 5,000만 원의 공제를 차감하면 9억 5,000만 원이 과세표준이 되며, 이에 대해 약 2억 4,000만 원대의 증여세가 부과된다. 반면 같은 10억 원을 상속으로 이전하는 경우, 배우자 공제 5억 원과 일괄 공제 5억 원을 합쳐 최대 10억 원을 공제할 수 있으므로 과세표준이 0에 가까워지거나 실제로는 세금이 거의 부과되지 않을 수 있다. 만약 자산이 더 커서 상속 과정에서 세금이 부과된다면, 같은 금액 기준으로 약 9,000만 원 정도의 상속세가 나오는 경우가 많아 증여세보다 훨씬 가볍다. 따라서 절세 관점에서는 상속이 증여보다 보통 훨씬 유리한 구조를 이루고 있다.

5. 쉽게 설명

증여세와 상속세의 차이를 가장 간단하게 표현하면 "살아서 주면 증여세, 죽어서 주면 상속세"다. 한국은 세계적으로 비교해도 두 세금 모두 매우 높은 수준으로 유지하고 있기 때문에, 자산을 가진 사람들에게는 자녀나 배우자에게 어떻게 재산을 물려줄 것인가라는 문제가 단순한 가족 문제를 넘어 중대한 경제 계획의 문제가 되는 셈이다.

자산 승계 전략의 핵심 변수다.