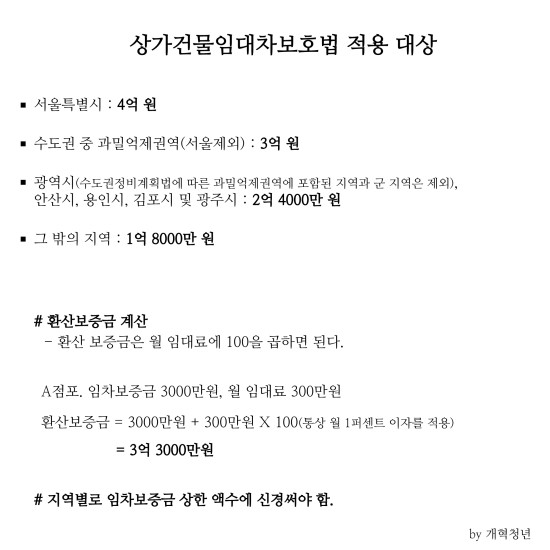

상가건물임대차보호법은 환산보증금 한도 이하 점포만 보호하며, 카페가 보호 대상인지 알면 임대료 인상·계약 갱신 권리가 달라집니다.

환산보증금 = 보증금 + (월세 × 100). 서울 9억, 부산 6.9억, 광역시 5.4억 등 지역별로 한도가 다릅니다.

1. 환산보증금 계산 — 보증금 + (월세 × 100)

보증금 3천만 원·월세 200만 원이면 환산보증금은 3,000 + (200 × 100) = 2억 3천만 원입니다.

서울 한도 9억 이하이므로 임대차보호법 전부 적용 대상이고, 임대료 인상 연 5% 상한·10년 갱신 요구권 등 핵심 권리를 누립니다.

2. 한도 이하 — 핵심 보호 5가지

한도 이내 점포는 ① 임대료 인상 연 5% 상한, ② 10년 갱신 요구권, ③ 권리금 회수 보호, ④ 묵시적 갱신, ⑤ 우선변제권을 갖습니다.

특히 10년 갱신 요구권은 임대인이 거절할 수 있는 사유가 매우 제한적이라, 사실상 10년간 영업 안정성을 보장합니다.

3. 한도 초과 — 부분 보호만 적용

한도 초과 점포는 ① 권리금 회수 보호와 ② 5년 갱신 요구권만 적용되며, 임대료 인상 5% 상한은 적용되지 않습니다.

강남·명동 같은 고임대 지역 매장은 한도 초과가 흔해, 임대인이 매년 10~20% 인상해도 법적으로 막을 수 없습니다.

4. 한도 확인 — 지역별 기준

2019년 개정 기준 한도는 서울 9억, 과밀억제권역·부산 6.9억, 광역시 5.4억, 그 외 3.7억입니다.

본인 매장 환산보증금과 한도를 비교해 법적 보호 범위를 정확히 파악하는 것이 임대 분쟁 예방의 첫걸음입니다.

5. 한도 초과 시 대응 — 계약서에 명시

한도 초과 매장은 계약서에 임대료 인상률 상한(연 5% 또는 7%)을 임대인과 직접 협상해 명시해야 보호받을 수 있습니다.

협상이 안 되면 임대인이 매년 임대료를 자의적으로 인상해 흑자 카페도 임대료 부담으로 폐업하는 경우가 흔합니다.

임대 계약 사인 전 환산보증금과 법적 보호 범위를 정확히 계산해야 5년 후 안정 운영이 가능합니다.